Strategi Menghemat Pajak Melalui Pemilihan Badan Usaha

Bagaimana caranya memilih badan usaha yang hemat pajak ? persoalan ini hampir selalu dihadapi oleh para investor / pengusaha. Ada banyak pilihan badan usaha yang dapat dipertimbangkan oleh investor / pengusaha yang itu semua akan berujung pada besarnya beban pajak yang akan ditanggung. Nah, yang menjadi masalah adalah tingkat keuntungan bisa sama antara beberapa badan usaha, tetapi besar beban pajaknya bisa berbeda.

Tentunya para investor / pengusaha juga tidak hanya mempertimbangkan aspek perpajakan saja, tapi juga aspek pengembangan usaha (Business Development) dalam jangka panjang. Akan percuma apabila memperoleh keuntungan besar dalam jangka pendek dengan meminimalkan beban pajak, tetapi ruang gerak untuk mengembangkan pasar dan memperluas usaha menjadi terbatas. Apalagi bicara soal kepercayaan mitra usaha (Bank, Supplier, Customer, Client dll.) terhadap badan usaha yang pada umumnya cenderung lebih senang bekerjasama dengan badan usaha yang berbadan hukum seperti PT karena memang resiko manajemen pada usaha perseorangan lebih tinggi. Selain itu, apabila investor / pengusaha memiliki tujuan agar perusahaan tersebut bisa melantai di bursa saham alias IPO (Go Public), maka badan usaha tersebut harus berbentuk PT bukan CV maupun perseorangan. Tapi tentu semua kembali lagi kepada visi-misi para investor / pengusaha dalam mengembangkan bisnisnya kedepan.

Ada beberapa faktor yang harus dipertimbangkan dalam pemilihan bentuk badan usaha, antara lain :

- Bagaimana hubungannya antara tarif PPh Orang Pribadi dengan PPh Badan.

- Pengenaan PPh secara berganda, baik atas laba bruto usaha, maupun penghasilan dari pembagian keuntungan (dividen) kepada pemegang saham.

- Adanya ketentuan mengenai kerugian hasil usaha neto (kompensasi kerugian) dan kredit investasi yang berlaku bagi bentuk badan usaha tertentu.

- Kemungkinan pengajuan perlakuan khusus terhadap pajak atas akumulasi laba, pajak atas penghasilan pribadi, holding company dll.

Dalam peraturan perpajakan, sebenarnya banyak celah hukum yang dapat dimanfaatkan untuk meminimalisir beban pajak tanpa harus berhadapan dengan petugas pajak dan tanpa keluar dari bingkai peraturan perpajakan. Salah satunya adalah dengan melakukan Strategi Perencanaan Pajak (Tax Planning) termasuk dalam urusan pemilihan badan usaha. Strategi tersebut dapat dimulai sejak awal memulai bisnis dengan melakukan setting up badan usaha yang dipilih. Berikut beberapa badan usaha di Indonesia yang paling banyak digunakan antara lain :

- Perseroan Terbatas (PT)

Perseroan Terbatas adalah badan usaha yang paling populer di Indonesia. Jika dilihat dari aspek legalitas nya, PT merupakan entitas berbadan hukum karena adanya pengesahan dari Kementrian Hukum dan HAM dan diatur dalam UU No. 40 Tahun 2007 tetang Perseroan Terbatas.

Berdasarkan UU No. 36 Tahun 2008 tentang Pajak Penghasilan, pengenaan pajak PT dikenakan pada net income sebelum pembagian dividen kepada pemegang saham. Kita asumsikan, perseroan menggunakan PPh tarif umum yang belaku sebesar 25%.

Berikut ilustrasi perhitungan pajak Perseroan Terbatas (PT) :

Pada saat penghasilan tersebut didistribusikan kepada pemegang saham dalam bentuk dividen, maka dikenakan pajak lagi atas dividen tersebut sebesar 10% (PPh Final) untuk WPOP (Wajib Pajak Orang Pribadi), sebagai berikut :

Dengan demikian, secara total investor / pengusaha selaku WPOP (Wajib Pajak Orang Pribadi) akan terbebani pajak keuntungan yang diperoleh dari badan usaha PT tersebut sebesar 32,5%.

- Persekutuan (CV dan Firma)

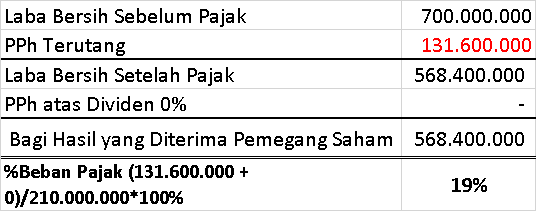

CV, Firma atau bahkan Kongsi bukanlah entitas berbadan hukum walaupun didirikan dengan akta notaris. Karena tidak memerlukan pengesahan dari Kementrian Hukum dan HAM serta belum ada payung hukum atau undang-undang yang mengatur masalah persekutuan CV dan Firma. Aspek perpajakan CV diatur dalam Pasal 4 ayat 3 huruf i UU No 36 Tahun 2008 tentang Pajak Penghasilan. Berbeda dengan PT, pengenaan pajak CV hanya dikenakan sekali pada net income. Ketika penghasilan tersebut didistribusikan kepada pemilik dalam bentuk prive, maka tidak dikenakan PPh lagi. Oleh karena itu, bagian laba yang diterima atau diperoleh para anggota persekutuan bukan lagi merupakan objek pajak.

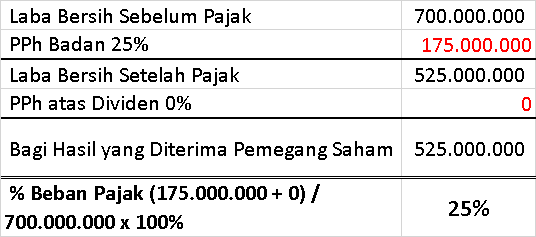

Berikut ilustrasi perhitungan pajak CV/Firma. Kita asumsikan, perseroan menggunakan PPh tarif umum yang belaku sebesar 25% :

Pada saat penghasilan tersebut didistribusikan kepada pemilik, maka atas pembagian tersebut tidak dikenakan pajak penghasilan lagi sebagai berikut :

Dengan begitu, investor / pengusaha akan terbebani pajak keuntungan yang diterima dari badan usaha CV/Firma tersebut sebesar 25% , lebih rendah dari presentase beban pajak yang ditanggung oleh PT sebesar 32,5%. Begitu juga dengan bagi hasil yang diterima pemilik CV lebih besar (= 525 juta) dibanding pemegang saham PT (=472 juta).

- Perseorangan (UD)

Mayoritas UMKM di Indonesia menjalankan bisnisnya secara perseorangan yang tidak terikat dengan badan usaha dan tanpa akta notaris namun tetap memiliki NPWP pribadi untuk memenuhi kewajiban perpajakannya. Bentuk badan usaha perseorangan bisa jadi berupa UD (Usaha Dagang), warung, rumah makan, salon, bengkel , toko bangunan, toko kelontong, konter pulsa, warnet dan sebagainya.

Dalam perhitungan pajak perseorangan, tentu saja sangat berbeda dengan perhitungan pajak perusahaan / badan. Perbedaannya sebagai berikut :

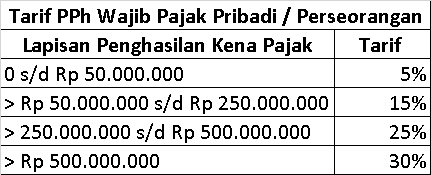

- PPh perseorangan beradasarkan UU PPh No 36 Tahun 2008 menggunakan lapisan tarif progresif dari 5% hingga maksimum 30%, sedangkan PPh perusahaan / badan menggunakan tarif tunggal 25%. Dengan syarat, omset sudah melebihi 4,8 Milyar setahun atau sebelumnya sudah mengajukan pemberitahuan ke KPP untuk memilih dikenakan PPh Pasal 17 tarif umum.

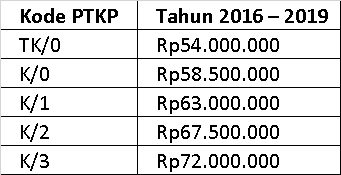

- Dalam perhitungan pajak perseorangan, ada beberapa fasilitas pengurang pajak seperti lapisan Penghasilan Tidak Kena Pajak (PTKP) dan biaya jabatan (5% dari penghasilan bruto, maksimal 6 juta / tahun) yang tidak ada dalam perhitungan PPh perusahaan / badan.

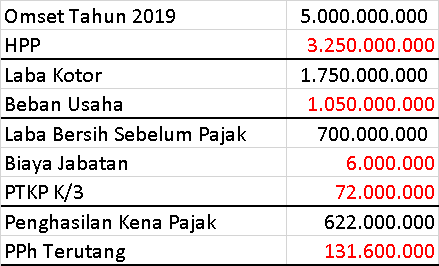

Berikut ilustrasi perhitungan pajak perseorangan. Kita asumsikan, perseorangan tersebut menggunakan PPh tarif umum progresif dan memiliki status kawin 3 anak atau K/3 (Rp 72.000.000) :

pada saat penghasilan tersebut didistribusikan kepada pemilik (owner) dalam bentuk dividen, maka tidak akan dikenakan pajak lagi sebagai berikut :

Secara komparatif, beban pajak yang harus ditanggung investor / pengusaha dari ketiga bentuk badan usaha diatas adalah sebagai berikut :

Dari perhitungan dan analisis data di atas, ada beberapa poin penting yang perlu kita cermati :

- Bisnis dalam bentuk perseorangan bisa memberikan penghematan pajak yang jauh lebih besar daripada bentuk badan usaha lainnya. Ada beberapa faktor yang membuat pajak nya menjadi lebih hemat dikarenakan adanya fasilitas pengurang pajak seperti tarif Penghasilan Tidak Kena Pajak (PTKP) dan Biaya Jabatan yang tidak diatur dalam bentuk badan usaha lainnya. Namun, kita tidak boleh tergesa-gesa mengambil keputusan atas dasar pertimbangan ingin menghemat pajak semata. Harus memperhatikan pertimbangan lain.

- Beban pajak yang ditanggung investor / pengusaha melalui persekutuan (CV dan Firma) ternyata lebih kecil dari beban pajak yang ditanggung oleh badan usaha PT.

- Pemilihan badan usaha bisa dijadikan referensi dalam pengambilan keputusan oleh para investor/ pengusaha untuk menghemat beban pajak. Namun, persoalan pajak bukan satu-satunya pertimbangan dalam mengambil keputusan bisnis.

- Pertimbangan dalam proses pengambilan keputusan bisnis modern, juga harus mengakomodasi masalah permodalan, risk management, lingkungan hidup, business & market development, serta hak dan kewajiban lainnya yang timbul dari pemilihan bentuk badan usaha tersebut.

“Taxes are what we pay for civilized society” - Oliver Wendell Holmes, Jr (1841–1935)

Artikel ini di ditulis berdasarkan ketentuan perpajakan yang berlaku saat ini di tahun 2019. Semoga bermanfaat..

Bingung untuk membayar pajak perusahaanatau pajak pribadi anda? Kesulitan dalam hal pelaporan pajak ? Kami hadir membantu untuk menghitung dan melaporkan kewajiban pajak anda. Konsultasikan permasalahan pajak anda ke 081 332 063 677 (Naufal) atau hubungi Instagram official kami di https://www.instagram.com/mutiarasolusicipta/

Terima kasih